Qu’est-ce qu’une pension de réversion ?

Soumise à conditions, la pension de réversion fait partie des droits dont bénéficient un veuf ou une veuve au décès de leur conjoint. Son application est influencée par différents facteurs.

Définition de la pension de réversion

C’est une pension perçue par le conjoint survivant d’une personne décédée. Elle correspond à une partie de la retraite que cette personne aurait perçu si elle avait vécu, ou de ses droits à la retraite si elle n’était pas encore retraitée. Pour en bénéficier, il faut obligatoirement avoir été marié à la personne décédée et remplir des conditions. Son montant dépend des revenus du conjoint survivant et des cotisations retraite du défunt.

Des orphelins peuvent y prétendre sous conditions.

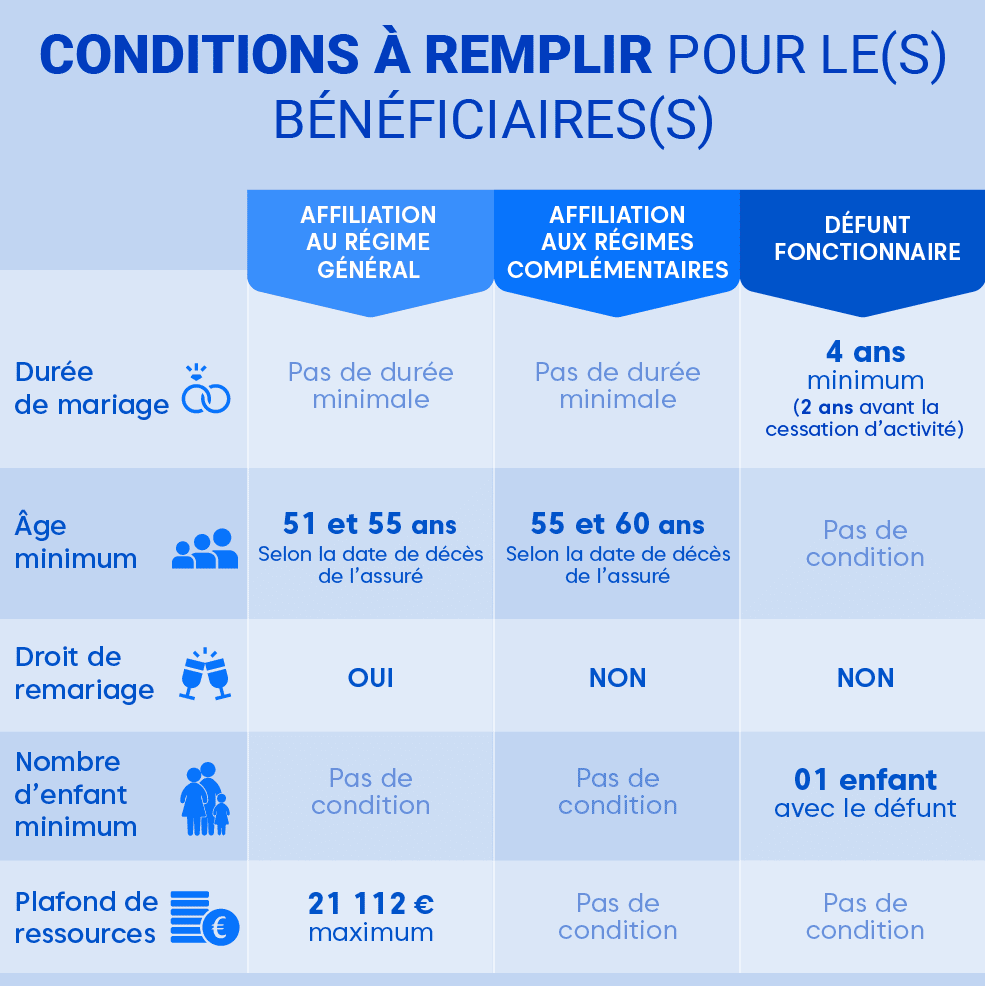

La pension de réversion dans le régime de retraite de base

La pension de réversion varie selon que le défunt était salarié ou non. Le montant de la pension s’élève à 54 % de sa retraite.

Dans le secteur privé, des conditions doivent être réunies :

- le bénéficiaire, âgé d’au moins 55 ans, percevra sa pension même s’il se remarie ;

- la pension de réversion est soumise à un plafond de revenus : 21 985,60 € quand on vit seul, 35 176,96 € en couple ;

- le versement d’une bonification pour enfants permet de dépasser le seuil additionnant revenus et pension de réversion ;

- si le conjoint survivant a élevé 3 enfants ou plus, une majoration de 10 % s’applique.

Un orphelin de moins de 21 ans a droit à 10 % de cette pension, sans condition d’âge s’il est invalide. La pension d’orphelin cumulée à la pension de réversion ne peut dépasser la pension de retraite du défunt.

La sécurité sociale ou la MSA pour les agriculteurs versent la pension de réversion du régime de base au conjoint survivant. Le montant minimum d’une pension de réversion du régime de base est de 3530,79 € annuels, soit 15 ans de cotisation du défunt. Le maximum s’élève à 11 106,72 €. Pour moins de 15 ans de cotisation, le montant minimum est proportionnellement réduit.

Le conjoint survivant d’un fonctionnaire décédé n’est pas soumis à condition d’âge ou de revenus, mais d’autres conditions s’appliquent :

- avoir été marié au moins 4 ans ou au moins 2 ans avant le départ en retraite du défunt ;

- s’ils ont eu des enfants, il n’y a pas de conditions ;

- en cas de divorce avant le décès :

- sans remariage du défunt, le conjoint survivant a droit à la pension, soit 50 % de la retraite ;

- si le conjoint survivant s’est remarié puis a divorcé et n’a pas droit à une pension durant son remariage, il peut demander une pension au titre du mariage précédent. Le versement est proratisé selon la durée du mariage et le nombre de conjoints survivants ;

- s’il est remarié, pacsé ou concubin, il perd ses droits.

Si la pension de réversion et les autres revenus n’atteignent pas le minimum vieillesse, un conjoint survivant de fonctionnaire peut prétendre à une aide de l’État. La pension de réversion est versée à partir du lendemain du décès d’un fonctionnaire en activité.

La pension de réversion dans les régimes de retraite complémentaire

Elle correspond à 60 % du montant de la retraite du conjoint décédé. Le conjoint survivant doit avoir au moins 60 ans, sauf s’il a 2 enfants à charge au moment du décès ou qu’il est invalide. Il faut justifier le mariage et sa durée, même en cas de remariage et de divorce. Si le défunt s’est remarié, son conjoint au moment du décès peut devoir partager avec le précédent conjoint. Si le conjoint survivant se remarie après avoir perçu une pension de réversion, il en perd le bénéfice. PACS et concubinage n’ouvrent pas droit à la pension de réversion de la retraite complémentaire.

Un plafond de revenus détermine le droit de la percevoir : son dépassement diminue le montant de la pension. Pour un artisan ou un commerçant décédé, chacune de ses activités fait l’objet d’un calcul séparé.

Comment faire la demande d’une pension de réversion ?

Il faut faire une seule demande auprès du dernier régime de base auquel le défunt a cotisé, mais une demande séparée doit être adressée à chaque régime complémentaire, dans l’année suivant le décès. Un artisan ou un commerçant peut aussi procéder à une demande unique de liquidation de sa retraite de base et complémentaire.

L’organisme pour s‘informer est le CICAS régional (Centre d’Information, de Conseil et d’Accueil des Salariés). Pour les agents des collectivités locales, la demande se fait auprès du CNRACL.

On peut déposer une demande sur le site internet de la CNAV ou par courrier. Outre un formulaire à remplir, il faut fournir des informations d’état civil :

- une copie de carte d’identité, titre de séjour ;

- un livret de famille, jugement de séparation, enregistrement de PACS, une pièce justifiant la charge des enfants ;

- les 2 derniers avis d’impôt sur le revenu ;

- la copie de l’acte de naissance du conjoint décédé avec ses mentions marginales.

D’autres documents sont aussi requis :

- salaires ou retraites, revenus non salariés, autre pension de réversion perçue ;

- allocation chômage ;

- indemnité d’assurance maladie, pensions d’invalidité ;

- allocations ;

- biens mobiliers et immobiliers ;

- tout autre revenu.

Les caisses de retraite examinent les demandes et calculent les montants. Au bout de 4 mois sans réponse, la demande est considérée comme refusée.

À retenir : les spécificités de la retraite de réversion

Selon les régimes de retraite, il peut y avoir une limite de temps pour faire une demande.

L’Allocation de Solidarité aux Personnes Âgées (ASPA) et l’Allocation Supplémentaire Invalidité (ASI) peuvent être cumulées avec la pension de réversion.

Quand le conjoint survivant a plus de 54 ans et travaille, seulement 70 % des revenus de son travail entrent en compte dans le calcul du montant de la pension de réversion.

Si la personne n’a pas atteint l’âge légal de la retraite, la pension de réversion est majorée de 102,78 € mensuel par enfant à charge.

La date d’effet de la pension de réversion est toujours le premier jour d’un mois :

- au plus tôt le mois suivant la demande ;

- après le décès ;

- suivant une date précise ;

- le mois suivant après avoir eu 55 ans.

La pension de réversion peut être révisée en cas de variation de revenus : il faut en informer les caisses de retraite.

Si le défunt était avocat ou fonctionnaire, son conjoint ne perd pas le droit à la pension de réversion si ses revenus dépassent le plafond de revenus. Les conjoints survivants d’indépendants en perdent le bénéfice si leurs revenus dépassent ce montant.

Les données personnelles collectées par le biais de ce formulaire font l’objet d’un traitement de la part d’Amelis Domicile Services aux fins de vous envoyer la newsletter d’Amelis Services. Ce traitement est fondé sur votre consentement de recevoir des informations de notre part. Les données collectées seront communiquées aux personnes autorisées d’Amelis Domicile Services ou du groupe Sodexo ayant besoin d’en connaître dans le cadre de leurs fonctions ainsi que, le cas échéant, des prestataires agissant pour le compte d’Amelis et du groupe Sodexo. Conformément à la loi applicable vous disposez de droits relatifs à vos données à caractère personnel. Pour plus d’informations, merci de consulter la politique de protection des données à caractère personnel.

Vous aimerez aussi