Tout savoir sur la pension d’invalidité

Plus de 900 000 personnes dont l’âge moyen est supérieur à 50 ans sont invalides en France. La pension d’invalidité vient en aide aux personnes actives dont la capacité de gain et de travail est affectée suite à une maladie ou un accident non professionnel. Elle influence la retraite, l’accès au crédit et sa mise en œuvre exige de satisfaire des critères.

Qu’est-ce qu’une pension d’invalidité ?

En cas de maladie non professionnelle ou d’accident qui diminue la capacité de travail ou de gain d’au moins 2/3 (66%), un salarié, indépendant, travailleur agricole ou fonctionnaire peut percevoir une pension d’invalidité ayant pour but de compenser une perte de salaire. Cela signifie qu’il ne peut exercer une activité rémunérée à plus d’1/3 (33%) du salaire normal de salariés, de sa catégorie et dans sa région. La pension d’invalidité est donc attribuée aux personnes actives et non retraitées.

C’est le médecin-conseil de la CPAM qui identifie la catégorie d’invalidité correspondante. Attention : une personne inapte au travail n’est pas nécessairement invalide, et invalidité ne signifie pas inaptitude au travail. Le classement dans une catégorie n’est pas définitif : selon l’évolution de l’état de santé, la catégorie peut changer, affectant le montant de la pension.

Combien de temps dure une pension d’invalidité ?

Elle est attribuée de manière provisoire selon l’état de santé et peut être supprimée. Elle peut aussi être suspendue si la personne reprend une activité professionnelle et que le revenu de son activité cumulé à sa pension dépasse son ancien salaire.

Peut-on toucher une pension d’invalidité et une retraite ?

Pour le régime de retraite de base, la pension d’invalidité ne comprend pas de cotisations mais elle autorise la validation de trimestres sous conditions. Quand la personne arrive à l’âge légal de la retraite, elle est remplacée par sa retraite selon le principe de l’inaptitude au travail. Si la personne travaille après l’âge légal, ou est au chômage depuis moins de 6 mois, elle peut sous certaines conditions continuer à percevoir sa pension d’invalidité jusqu’à l’âge maximal de 67 ans.

Pour le régime de retraite complémentaire, l’assuré accumule des points sans cotisation lorsqu’il perçoit une pension d’invalidité à condition :

- d’être affilié à une caisse de retraite quand l’arrêt de travail a été délivré ;

- d’avoir une incapacité de travail d’au moins 60 jours consécutifs ;

- d’avoir une incapacité de travail des deux tiers au moins.

Pour que la caisse de retraite accumule les points, il faut lui communiquer les justificatifs de prise en charge de la Sécurité Sociale. Enfin, l’attribution des points de retraite cesse quand la pension d’invalidité est supprimée.

Un fonctionnaire touche définitivement une pension d’invalidité : elle ne cesse pas à la retraite.

Peut-on faire un crédit avec une pension d’invalidité ?

Il est possible d’obtenir un crédit lorsqu’on perçoit une pension d’invalidité. Déclarée comme revenu complémentaire et fixe, elle est gage de stabilité financière. Dans certains cas, une attestation de prestation de pension d’invalidité imposable peut être exigée. Mais l’invalidité peut être perçue comme un risque d’insolvabilité. Les banques considèrent aussi la possible révision du montant et sa suppression. La seule pension ne peut garantir l’obtention d’un prêt. Les personnes en catégorie 3 éprouvent plus de difficulté à obtenir un crédit immobilier, d’où l’intérêt d’être orienté vers les organismes accordant des prêts aux personnes invalides.

Contracter une assurance emprunteur est obligatoire pour obtenir le prêt mais les taux sont plus élevés. Depuis 2007, l’application de la convention AERAS facilite l’accès au crédit quand l’état de santé implique un risque sérieux.

Conditions d’obtention, démarches et montant

Pour prétendre à une pension d’invalidité, il faut remplir des conditions :

- avoir moins de 62 ans, âge légal de la retraite ;

- être affilié à la Sécurité Sociale ou à la MSA depuis au moins 12 mois lors du premier jour du mois de la délivrance de l’arrêt de travail ;

- durant ces 12 mois, avoir travaillé au moins 600 heures et cotisé sur une rémunération au moins 2030 fois égale au SMIC horaire ;

L’assuré social peut demander une pension depuis son compte en ligne Ameli, en joignant des pièces justificatives. La Sécurité Sociale peut l’effectuer à sa place. Deux mois après sa demande, une lettre avec AR l’informe de l’accord avec la catégorie, le montant et un titre de pension d’invalidité. Passés ces 2 mois, la demande est refusée. L’assuré peut soit contester la décision, soit refaire une demande au bout de 12 mois.

La pension d’invalidité est calculée selon la base d’un salaire annuel moyen des 10 meilleures années de cotisation au régime de retraite de la Sécurité Sociale, dans la limite de son plafond annuel (PASS, 3666€ mensuels en 2021).

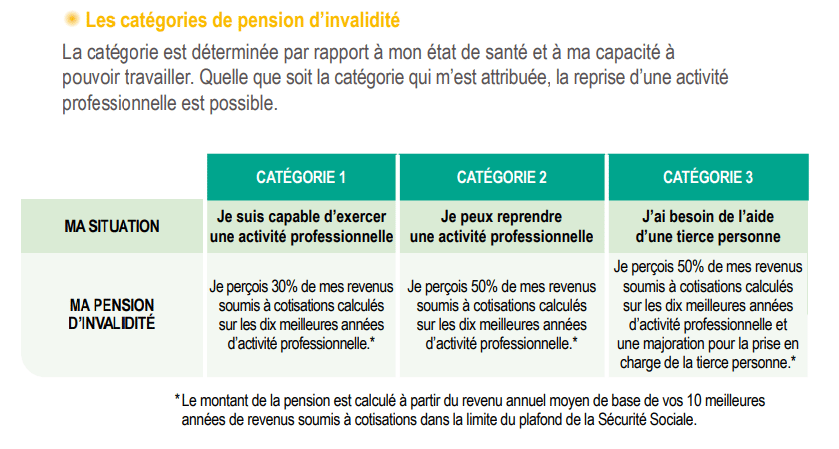

Il existe 3 catégories d’invalidité, servant à calculer le montant de la pension d’invalidité :

- catégorie 1 : la personne peut encore exercer une activité professionnelle. Le montant de la pension s’élève à 30 % du salaire annuel moyen, au minimum de 311,56 € et au maximum de 1099,80 € ;

- catégorie 2 : la personne ne peut plus exercer d’activité professionnelle et la pension s’élève à 50 % du salaire annuel moyen, au minimum de 311,56 € et au maximum de 1833€ ;

- catégorie 3 : la personne ne peut plus travailler et a besoin d’une aide quotidienne à domicile. Le montant de la pension est de 50 % du salaire annuel moyen majoré de 40 % pour tierce personne, applicable depuis le 1er janvier 2023 et revalorisé au 1er janvier. Il s’élève au minimum à 1504,11 € et au maximum à 3025,55 €.

La pension d’invalidité est soumise à l’impôt sur le revenu, les CSG, CRDS et la contribution additionnelle pour la solidarité et l’autonomie (CASA). En catégorie 3, la majoration pour tierce personne n’est soumise à aucune fiscalité. Si la personne perçoit l’allocation supplémentaire d’invalidité, la pension est exonérée de ces impôts.

Le versement de la pension prend en compte la date d’effet, soit la date à laquelle le médecin-conseil de la CPAM a constaté l’invalidité. La pension est versée chaque mois.

Les données personnelles collectées par le biais de ce formulaire font l’objet d’un traitement de la part d’Amelis Domicile Services aux fins de vous envoyer la newsletter d’Amelis Services. Ce traitement est fondé sur votre consentement de recevoir des informations de notre part. Les données collectées seront communiquées aux personnes autorisées d’Amelis Domicile Services ou du groupe Sodexo ayant besoin d’en connaître dans le cadre de leurs fonctions ainsi que, le cas échéant, des prestataires agissant pour le compte d’Amelis et du groupe Sodexo. Conformément à la loi applicable vous disposez de droits relatifs à vos données à caractère personnel. Pour plus d’informations, merci de consulter la politique de protection des données à caractère personnel.

Vous aimerez aussi

2 Commentaires

Bonjour, je suis fonctionnaire titulaire de l’Etat et je suis en congé de longue maladie (CLM) depuis 1 an pour suivre des soins lourds en milieu hospitalier. Compte tenu de mes difficultés physiques et cognitives, déjà présentes avant mon arrêt de travail, la MDPH m’a reconnu une incapacité de travail entre 50 et 80%. je dispose désormais d’une carte “personne handicapée” (CMI). je ne perçois aucune aide financière, ni de la CAF, ni de la MDPH, ni d’indemnités journalières et ma rémunération a été réduite.

Après mon CLM, il se pourrait que je sois prolongé en CLD (congé de longue durée) si la chimio se poursuit. Je suis âgé de 56 ans. Puis-je prétendre à une pension d’invalidité.

Bonjour,

Merci pour votre message. Votre situation est complexe, et il est important de bien connaître vos droits pour anticiper la suite de votre parcours.

Pension d’invalidité pour un fonctionnaire d’État

Comment cela fonctionne ?

Que devez-vous faire ?

Aides financières complémentaires

En résumé :

Nous vous conseillons de vous rapprocher rapidement de votre service RH pour étudier la meilleure solution adaptée à votre situation.

Nous vous souhaitons beaucoup de courage pour la suite de vos démarches. N’hésitez pas à revenir vers nous si vous avez besoin d’autres informations.

Bien à vous,

L’équipe Amelis