Comment bien préparer sa retraite ? Découvrez les conseils d’Amelis

La retraite est un tournant de la vie personnelle et professionnelle : elle se prépare des années auparavant, en passant par plusieurs étapes administratives et financières à franchir pour passer sereinement ce cap. Il existe également des solutions financières complémentaires à étudier pour augmenter ses revenus une fois la vie professionnelle achevée. Découvrez nos conseils pour bien préparer sa retraite et partir sereinement.

À quel moment peut-on partir à la retraite en France ?

En France, il est possible (mais non obligatoire) de prendre sa retraite :

- à 62 ans, ce qui correspond à l’âge légal ;

- ou à 67 ans, l’âge de départ à taux plein (ou taux maximum), pour les personnes nées après 1955.

Entre 65 et 67 ans, on calcule la retraite au taux maximum, même si la personne n’a pas travaillé tous les trimestres exigés.

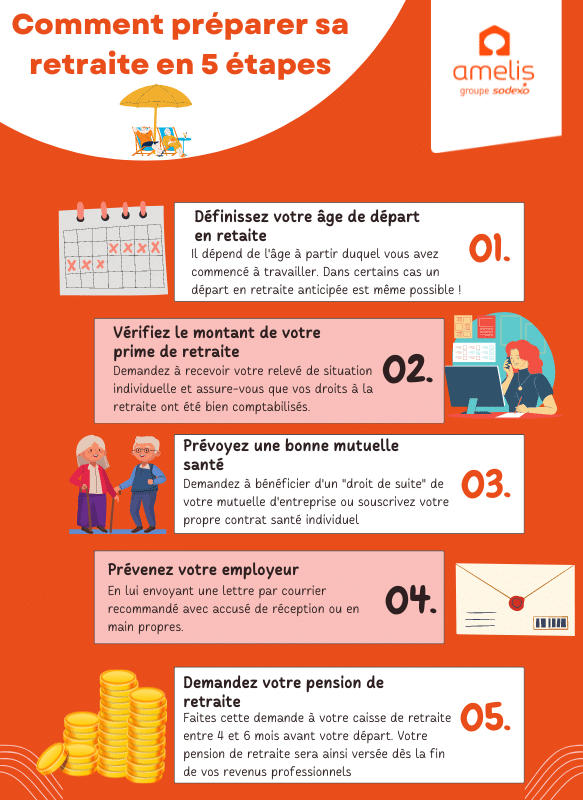

Quand on a commencé à travailler avant 20 ans, il est possible de prendre une retraite anticipée à taux plein. Pour savoir si on y est éligible, le site de l’assurance retraite de la Sécurité Sociale permet de connaître sa date potentielle de départ.

Commencer à préparer ses démarches pour la retraite

Étant donné la diversité des situations professionnelles, des régimes et des statuts, c’est à chacun d’organiser son départ à la retraite. Le site info-retraite.fr permet de consulter ses informations personnelles de carrière et ses trimestres de cotisation. Les caisses de retraite générales et complémentaires proposent des entretiens gratuits pour faire le point, conseiller et répondre aux questions des futurs retraités.

Avant de faire sa demande, il est nécessaire de consulter son relevé de carrière recensant ses trimestres de cotisation, pour obtenir l’estimation du montant de sa retraite. Tous les droits à la retraite doivent être établis : il est possible de les racheter des trimestres manquants, dans certains cas sous conditions à vérifier :

- jusqu’à 12 trimestres d’études ou de périodes incomplètes ;

- les stages ou apprentissages ;

- les périodes de travail à l’étranger et dans les collectivités françaises d’outre-mer ;

- les périodes où l’employeur ne s’est pas acquitté de ses cotisations.

Le rachat de trimestres se calcule selon 2 méthodes :

- l’une influe sur le taux appliqué au revenu annuel moyen,

- et l’autre sur le taux et la durée d’assurance retraite.

Cette dernière augmente le prix du rachat. Racheter des trimestres du régime de base ouvre droit au rachat de points dans le régime de retraite complémentaire salarié.

Le futur retraité doit ensuite déterminer sa date de départ puis faire sa demande au moins 6 mois auparavant. Il doit avoir atteint l’âge requis, légal ou de départ à taux plein. Si la demande est faite tardivement, la date de début de retraite est fixée au premier jour du mois suivant la demande.

Pour prendre sa retraite avant l’âge légal, ou en cas de cotisation à un nombre de trimestres inférieur au nombre requis (soit 166 pour les personnes nées à partir de 1955, et 172 pour celles nées à partir de 1973), une décote s’applique au taux plein. Il est également possible de bénéficier d’une surcote quand on a atteint l’âge de la retraite et validé tous ses trimestres, mais que l’on choisit de continuer à travailler pour augmenter son revenu.

Afin de procéder à d’éventuelles rectifications, il est conseillé de demander un premier relevé auprès des caisses de retraite 2 à 3 ans avant son départ, pour valider les trimestres et de constater les cotisations manquantes. Il faut alors produire les documents justifiant les périodes travaillées et les cotisations, ou décider si l’on entame un possible rachat. Depuis le 1er juillet 2021, tous les salariés peuvent demander à rectifier ce relevé.

[#Retraite] Quand commencer à préparer sa retraite ?

💼 Quand on est jeune, la retraite est rarement une priorité. Pourtant, s’intéresser à sa retraite tôt est une initiative très judicieuse car cela permet de se constituer un patrimoine.

En vidéo, plus de détails 👇 pic.twitter.com/IoxPkA4k90— Gan Eurocourtage (@ganeurocourtage) February 11, 2022

Comment faire sa demande de retraite ?

L’auteur de la demande doit constituer son dossier avec les pièces justificatives requises pour effectuer sa demande sur le site info-retraite.fr : il permet de faire une demande multi-régime, de la Sécurité Sociale et les retraites complémentaires et de suivre l’avancement de sa demande de liquidation de droits. On peut également faire sa demande par téléphone, par exemple auprès du CICAS, le Centre d’Information Conseil et Accueil des Salariés, qui envoie par courrier un dossier à compléter et propose des rendez-vous avec des conseillers.

Il convient de faire cette demande dans un délai adéquat afin qu’il n’y ait pas de rupture financière entre la fin de la vie professionnelle et le moment du premier versement de la pension. Selon son statut professionnel, le délai varie, à vérifier au préalable.

Après avoir demandé la liquidation de ses droits, la personne doit informer son employeur par courrier recommandé avec accusé de réception. Il existe un préavis de 1 à 2 mois, selon l’ancienneté du salarié. En cas de chômage, il faut également en informer Pôle Emploi.

Des solutions pour anticiper financièrement sa retraite

Le montant de la pension se calcule par la moyenne du salaire perçu sur les 25 meilleures années de carrière (que la Sécurité Sociale plafonne) et de la durée de cotisation aux régimes de retraite obligatoire, qui fixe le taux de liquidation des droits à la retraite. Il faut ensuite diviser la durée de cotisation validée (les trimestres) par la durée de cotisation maximale, puis multiplier le résultat par le salaire annuel moyen et le taux de liquidation.

En raison des réformes des régimes de retraites, du contexte de leur évolution et de celle du marché du travail, il est sage de préparer financièrement sa retraite pour compenser la perte future de revenus. Différents placements financiers sont indiqués pour diversifier son épargne :

- l’assurance-vie créant un capital et générant des intérêts : il peut être racheté à tout moment et seuls les intérêts sont imposables, à un taux avantageux quand la durée d’épargne est longue. Il s’adapte pour dynamiser l’épargne et se transmet en cas de décès ;

- le plan d’épargne retraite (PER), regroupant des placements individuels et collectifs existant précédemment (PERP, “Madelin”, PERCO et article 83). Il est avantageux en matière fiscale, de conditions de déblocage et de formule de sortie (capital, rente ou mix des deux) ;

- le viager permet de toucher une rente à vie en vendant son bien immobilier ;

- le cumul emploi-retraite permet de jouir de sa retraite à taux plein, avec les trimestres exigés et de continuer à travailler, à temps partiel par exemple.

Préparer sa retraite est un projet qui se prépare : il nécessite réflexion et organisation pour faire le point sur ses droits, prévoir d’éventuelles rectifications et planifier son complément financier. Il n’est jamais trop tôt pour y penser et envisager cette phase apaisante de la vie avec tranquillité d’esprit.

Les données personnelles collectées par le biais de ce formulaire font l’objet d’un traitement de la part d’Amelis Domicile Services aux fins de vous envoyer la newsletter d’Amelis Services. Ce traitement est fondé sur votre consentement de recevoir des informations de notre part. Les données collectées seront communiquées aux personnes autorisées d’Amelis Domicile Services ou du groupe Sodexo ayant besoin d’en connaître dans le cadre de leurs fonctions ainsi que, le cas échéant, des prestataires agissant pour le compte d’Amelis et du groupe Sodexo. Conformément à la loi applicable vous disposez de droits relatifs à vos données à caractère personnel. Pour plus d’informations, merci de consulter la politique de protection des données à caractère personnel.

Vous aimerez aussi