Pourquoi faire une donation ?

Lorsque l’on parle de succession, la donation est souvent considérée comme un choix pertinent. Cette solution permet d’aider des proches dans le besoin, sans attendre l’héritage. Il s’agit d’un contrat, qui existe sous de nombreuses formes et peut avoir des avantages et des inconvénients. Suivez notre guide afin de mieux cerner les différentes donations.

De quoi s’agit-il ?

La donation est l’action d’une personne, appelée le donateur, qui abandonne un bien en faveur d’un ou plusieurs bénéficiaires, les donataires. Ceci doit être fait par acte authentique devant un notaire. Ce contrat se distingue du « legs », où le défunt transmet gracieusement des biens par l’intermédiaire d’un testament rédigé de son vivant, mais qui ne sera valable qu’à la date de son décès. Quant au « don », il s’agit d’une remise de bien faite directement au bénéficiaire, sans formalités exigées. Il s’applique pour une somme d’argent ou un bien meuble.

Un moyen d’aider ses proches de son vivant

La donation s’apparente à un geste de générosité : elle permet d’aider la famille ou les proches, de même qu’une association ou une fondation, selon les souhaits du senior. Les donataires peuvent profiter de cet acte tous les 15 ans, quel que soit l’abattement auquel ils sont soumis. Il y a donc un avantage certain à donner tôt en terme d’imposition, puisque cette solution n’engendre aucun droit de donation à payer.

Quels biens peut-on donner et à qui ?

Lors d’une donation, la personne ne peut donner que ce qu’elle possède, sans pouvoir anticiper sur un futur bien (héritage, etc.). L’acte peut s’adresser aussi bien à tout membre de la famille qu’à une personne étrangère.

Les 3 formes de donation distinctes

Le présent d’usage : il peut s’agir par exemple d’un cadeau d’anniversaire, ou tout présent d’un montant raisonnable que l’on fait dans le cadre d’un évenement familial. Il ne nécessite aucune déclaration.

Le don manuel : il est utilisé pour transmettre des biens mobiliers uniquement, comme des objets (véhicule, bijoux, etc.) ou une somme d’argent. La déclaration est obligatoire auprès des services de l’administration fiscale.

La donation par acte notarié (faire appel à un notaire) :

- Dans le cadre d’une donation d’un bien immobilier,

- Faite par contrat de mariage,

- Au dernier vivant, autrement appelée donation entre époux,

- Donation-partage,

- Pour 2 bénéficiaires successifs,

- Avec réserve d’usufruit : transmission de la nue-propriété d’un bien et conservation de l’usufruit.

Dans ces cas, c’est le notaire qui se chargera des démarches déclaratives.

Quelles sont les limites à la donation ?

Il faut prendre en compte la présence éventuelle d’héritiers réservataires (qui ne peuvent être écartés de la succession, tels que les enfants) : le donateur ne pourra se servir que de la « quotité disponible », c’est-à-dire la part qui n’est pas comprise dans la réserve héréditaire.

En cas de dépassement, les héritiers réservataires ont le droit de contester les donations réalisées. Ils peuvent ainsi demander leur réduction au moment du règlement de la succession. En l’absence d’héritiers réservataires, tous les biens peuvent être donnés.

En vidéo, les limites légales de la donation par Eric Roig

Quel est le coût d’une donation ?

La donation est un acte notarié, qui entraîne certains frais. Ceux-ci seront à régler après l’éventuelle déduction d’un abattement sur la valeur des biens reçus. Une fois l’abattement pris en compte, le reste sera imposé en fonction d’un barème de taxation.

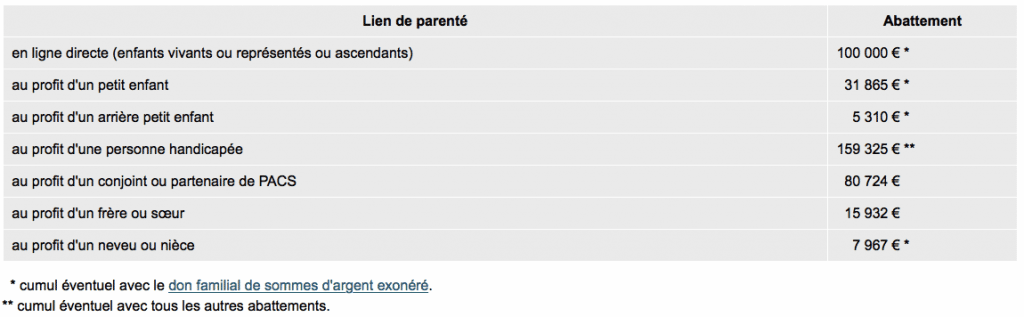

Les abattements fiscaux applicables à la donation (montant de la donation qui échappe au fisc)

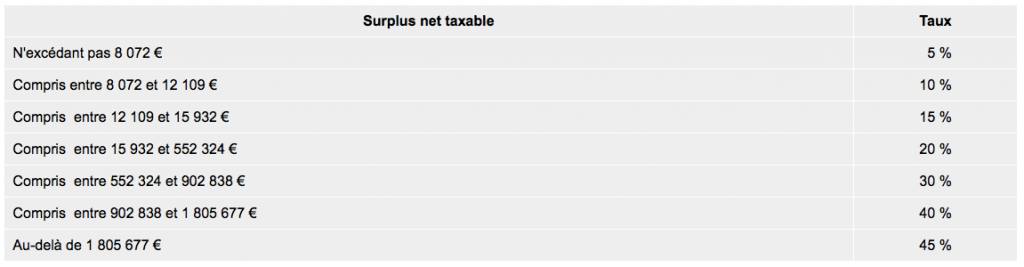

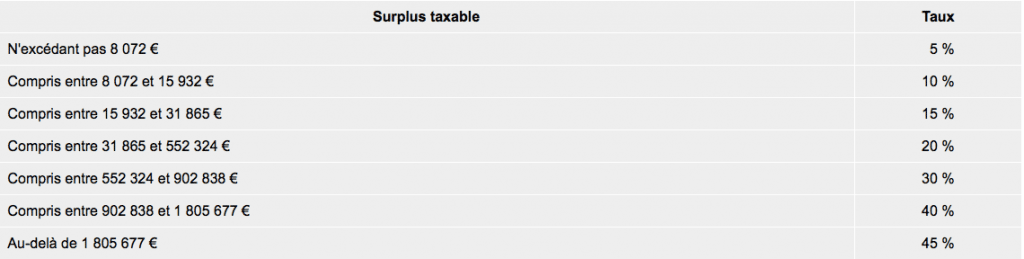

Le barème de taxation des donations

Donation en ligne directe (donation faite aux parents, grands parents, enfants, petits-enfants ou arrière petits-enfants …)

Donation entre époux et partenaires de PACS

En ligne collatérale et entre non-parents

Les cas qui donnent droit à des réductions de droits sur donation

S’il reste au donateur des droits à payer après abattement, il est encore possible de bénéficier d’une de ces réductions, cumulables entre elles. Elles ne pourront cependant être appliquées qu’une fois par tranche de 15 ans :

- Les réductions pour charges de famille, valables pour les donations effectuées avant le 1er janvier 2017,

- Les réductions octroyées aux mutilés de guerre,

- Les réductions relatives aux donations d’entreprise, soit 50% des droits de mutation, sous conditions particulières.

En savoir plus sur les réductions de droits.

Annuler ou révoquer une donation

Toute donation entre vifs est en principe irrévocable, le donateur se séparant définitivement des biens donnés. Mais la loi prévoit tout de même quelques exceptions.

Ainsi, la donation entre époux, qui permet après le décès de transmettre des biens au conjoint survivant dans le cadre de la succession, est révocable à tout moment (art. 1096 du Code civil).

La donation entre vifs en revanche (notamment à un enfant), est irrévocable (art. 894 du Code civil). La loi accorde cependant 3 exceptions à ce principe :

- La révocation pour inexécution de la charge imposée (dans le cas où des charges ont été préalablement imposées au bénéficiaire, qui ne les a pas respectées),

- La révocation pour ingratitude avérée,

- La révocation de la donation pour survenance d’enfants.

Simple à réaliser et sans formalités contraignantes, l’acte de donation est au final avantageux sur plusieurs points. Il permet d’anticiper la transmission du patrimoine, offre la possibilité aux proches de réaliser des projets, et de bénéficier d’avantages fiscaux non négligeables. Les seniors sont gagnants à organiser leur succession de leur vivant, afin d’anticiper et de satisfaire plus équitablement les souhaits des héritiers, en évitant certains conflits après le décès (biens en indivision, etc.).

Le mot de Morgane Leroux, responsable d’agence chez Amelis

Faire une donation est une démarche importante qui nécessite une réflexion approfondie. Chez Amelis, nous vous proposons quelques astuces pour vous aider à faire le meilleur choix. Voici quelques conseils à appliquer :

- Déterminez l’objet de votre donation : La première chose à faire est de définir l’objet de votre donation, que ce soit pour une association, une fondation ou un membre de votre famille.

- Calculez le montant de votre donation : Vous devez définir le montant que vous êtes en mesure de donner et qui ne mettra pas en péril votre situation financière.

- Vérifiez les règles de fiscalité : Il est important de vérifier les règles de fiscalité en vigueur en fonction du type de don que vous souhaitez faire. Cela peut vous permettre de bénéficier de réductions d’impôts.

- Consultez un notaire : Pour faire une donation en toute sécurité, il est recommandé de consulter un notaire. Il pourra vous accompagner tout au long du processus et vous donner toutes les informations nécessaires.

- Respectez les éventuelles clauses de partage : Dans le cas où vous souhaitez faire une donation à un membre de votre famille, il est important de respecter les éventuelles clauses de partage qui existent entre vos héritiers.

Faire une donation est une belle action qui peut avoir un impact positif sur les personnes ou les organisations bénéficiaires. Nous espérons que ces astuces vous aideront à faire le meilleur choix pour votre donation.

Les données personnelles collectées par le biais de ce formulaire font l’objet d’un traitement de la part d’Amelis Domicile Services aux fins de vous envoyer la newsletter d’Amelis Services. Ce traitement est fondé sur votre consentement de recevoir des informations de notre part. Les données collectées seront communiquées aux personnes autorisées d’Amelis Domicile Services ou du groupe Sodexo ayant besoin d’en connaître dans le cadre de leurs fonctions ainsi que, le cas échéant, des prestataires agissant pour le compte d’Amelis et du groupe Sodexo. Conformément à la loi applicable vous disposez de droits relatifs à vos données à caractère personnel. Pour plus d’informations, merci de consulter la politique de protection des données à caractère personnel.

Vous aimerez aussi