Contrat d’assurance obsèques : quel est son fonctionnement et comment bien le choisir ?

S’il est perçu comme psychologiquement perturbant, le contrat obsèques, ou convention obsèques, présente beaucoup d’avantages financiers et pratiques. C’est aussi un témoignage de prévoyance et de considération pour ses proches lors de son décès, les aidant dans leur deuil.

Qu’est-ce qu’un contrat d’assurance obsèques et à quoi sert-il ?

Le contrat obsèques est un contrat d’assurance permettant de construire un capital pour payer ses futurs frais d’obsèques. Il peut être assorti d’un recueil de volontés pour leur organisation. La somme est accumulée par versements, puis versée à la famille lors du décès : la famille ne paie donc pas les frais des funérailles. Le capital est bloqué et il est obligatoirement utilisé pour payer les frais d’obsèques.

Après souscription, il est important d’avertir ses proches et de leur communiquer les informations du contrat :

- numéro de souscription,

- coordonnées de l’assureur,

- modalités…

Fonctionnement du contrat assurance obsèques

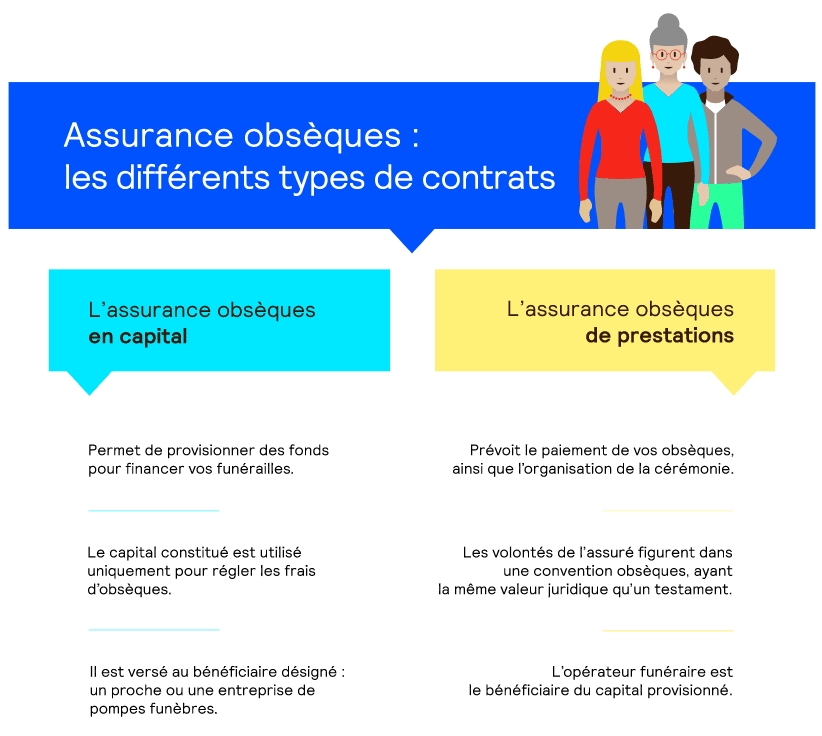

Il existe 2 types de contrat obsèques : le contrat en capital et le contrat en prestations.

Souscrit auprès d’une agence de pompes funèbres, le contrat obsèques en prestations prévoit l’organisation des funérailles et leur financement. Les directives anticipées assurent que les volontés seront respectées. Le contrat liste les prestations concernant la cérémonie et les choix matériels (cercueil, salon funéraire, pierre tombale…), les dispositions concernant le corps du défunt (rapatriement, transport), inhumation ou incinération ;

L’assurance obsèques en capital finance uniquement les obsèques. Il n’y pas de recueil des volontés du souscripteur ni d’organisation des funérailles. Les banques, mutuelles et assurances proposent ce type de contrat. Elles peuvent aussi proposer des contrats en prestations en présentant un choix d’opérateurs funéraires.

Dans un contrat en capital, le bénéficiaire du contrat est le proche qui organisera les obsèques alors que dans un contrat de prestations, c’est la société de pompes funèbres.

Il est important de noter que depuis 2004, l’organisme d’assurance doit laisser le choix de l’entreprise de pompes funèbres au souscripteur.

Quel est le coût d’un contrat assurance obsèques ?

Selon UFC Que Choisir, le coût des funérailles en 2019 se situait entre 3800 € et 4000 € (1), mais la somme varie selon les prestations et la localisation géographique. Une incinération coûte environ 3000 € et une inhumation coûte entre 4000 et 5500 €. Ce sont les sommes généralement souscrites, selon les vœux du souscripteur.

Pour déterminer le coût de son assurance obsèques, 3 critères sont prépondérants :

- l’âge moyen de souscription, souvent entre 50 et 60 ans : plus il est tardif, plus les cotisations sont élevées. On peut toutefois souscrire un contrat obsèques jusqu’à plus de 80 ans. Mais le faire durant sa vie active pour un période déterminée permet d’avoir épargné cette somme une fois la retraite arrivée ;

- le capital dont on souhaite disposer : si la somme de départ peut être de 1000 €, le capital final peut aller jusqu’à 10 000 € et même 20 000 €. Le coût des contrats obsèques a augmenté de plus de 40 % en 10 ans (2) et il est nécessaire de l’anticiper pour disposer d’une somme suffisante le moment venu ;

- la durée des cotisations.

Il existe 3 formes de cotisations proposées selon les contrats :

- la cotisation mensuelle viagère versée chaque mois durant la vie de l’assuré. Plus le contrat est souscrit tôt, plus les cotisations sont faibles, mais si le contrat est souscrit très tôt, le capital accumulé sera probablement excessif. Après 70 ans, le contrat prévoit souvent une cotisation viagère ;

- la cotisation mensuelle temporaire, versée durant une période fixe de 10, 15 ou 20 ans. Plus la durée est longue, moins les cotisations sont élevées, entre 20 et 50 € mensuels (3) ;

- le versement unique : avec le temps, le capital augmente.

Dans le cas des contrats de prestations, si le capital n’est pas entièrement utilisé, le reliquat est versé aux héritiers du défunt. Des frais de gestion, ou frais de sortie, sont versés à l’assureur quand le contrat prend fin lors du décès.

La fiscalité des contrats obsèques est la même que celle des contrats d’assurance-vie : aucuns droits de succession ne sont appliqués au capital du contrat obsèques.

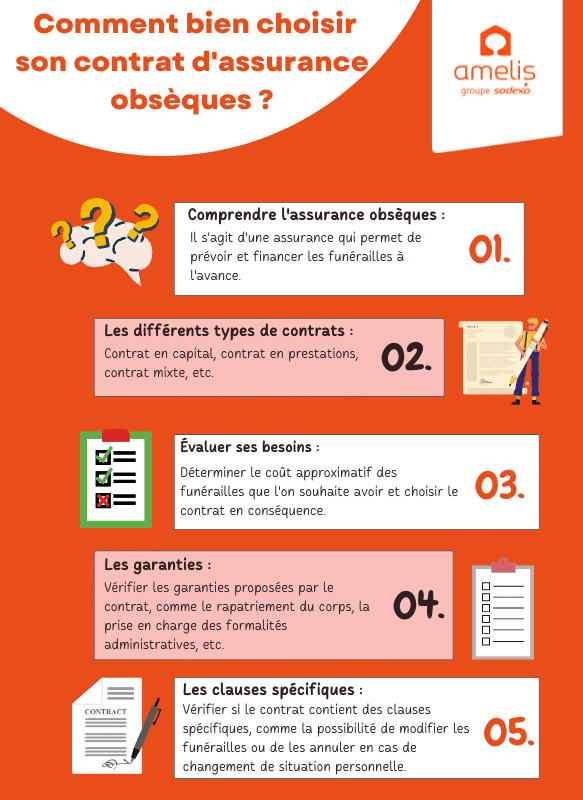

Comment bien choisir son contrat assurance obsèques ?

Plusieurs éléments doivent être pris en compte pour comparer les devis.

Par exemple, un délai de carence pouvant aller jusqu’à 2 ans : durant cette période, le contrat ne peut être exécuté, selon le type de versement, la cause du décès (un suicide lors de la première année du contrat, l’usage de drogue ou d’alcool, une maladie apprise juste avant la souscription et cachée à l’assureur). Il faut vérifier les exclusions empêchant l’application du contrat. Si un accident cause le décès, le capital est remboursé. Sinon, seules les cotisations sont remboursées.

Le délai de versement du capital : débloquer rapidement le capital exige souvent des pièces justificatives. Il est important que les proches aient prévu cette éventualité pour ne pas avancer les sommes contre remboursement ultérieur. À noter également que le capital peut être versé au bénéficiaire ou remboursé contre factures.

Les prestations standardisées : si elles figurent dans un contrat en capital, comme :

- le caveau,

- la pierre tombale,

- la concession,

- et les frais non-inclus.

Le rachat du contrat obsèques selon certaines conditions : de manière partielle avec une réduction du capital selon l’âge et les montants versés, ou totale équivalant à une résiliation. On peut aussi résilier un contrat obsèques par lettre recommandée avec accusé de réception envoyée à l’assureur ou l’entreprise de pompes funèbres dans les 30 jours à compter de sa souscription, ou lors de son échéance annuelle.

Les données personnelles collectées par le biais de ce formulaire font l’objet d’un traitement de la part d’Amelis Domicile Services aux fins de vous envoyer la newsletter d’Amelis Services. Ce traitement est fondé sur votre consentement de recevoir des informations de notre part. Les données collectées seront communiquées aux personnes autorisées d’Amelis Domicile Services ou du groupe Sodexo ayant besoin d’en connaître dans le cadre de leurs fonctions ainsi que, le cas échéant, des prestataires agissant pour le compte d’Amelis et du groupe Sodexo. Conformément à la loi applicable vous disposez de droits relatifs à vos données à caractère personnel. Pour plus d’informations, merci de consulter la politique de protection des données à caractère personnel.

Vous aimerez aussi